新闻中心

减产、裁员电池厂的新出路在哪?

日期:2024-03-05 作者: 新闻中心

该博文随后被广泛传播,其中前身为某北方车企动力电池事业部的某知名电池能源厂被猜测是脱胎于长城汽车动力电池部的“蜂巢能源”。

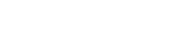

其中包括“加大实施末位和绩差人员淘汰,优化绩效考核机制和调整薪酬体系,以此激发组织和人员活力。”

不仅如此,蜂巢能源“深刻变革”还包括“对上游的孵化业务瘦身,对产业布局进行收缩,未来聚焦在发展主业;强化科学排产,持续通过精益生产做到减人增效;加大技术创新不断实现差异化竞争。”

出于盈利和生存压力,部分动力电池厂商不得不采取降本、收缩产能和裁员等多种手段谋取更长久的发展。

此外,据悉,在中创新航的常州基地还出现了产能下降、工时减少、人员减员的情况。并有新闻媒体报道称,2023年中,中创新航常州基地的很多工人宿舍从6人间被住成了1人间。

无独有偶,2023年11月,捷威动力发布了停产通知,表示由于上游产业链的影响,企业停工停产,员工安排放假或脱产培训。

今年2月23日,作为动力电池产业的老大哥——宁德时代,也传出了其近期在人员优化的消息。有汽车博主爆料称:“电池行业最近是怎么了?宁德时代最近在传有人员优化的新闻,蜂巢和中航现在都有了,行业前几个都如此,后面那些更不用说了。寒冬一下子就突如其来?”

实际上,在2023年年中,宁德时代就已经被传出开工度不足的消息。为此,宁德时代实施限制部分一线岗位的工时,并主动给工人放假。而这种做法直接引发工人收入锐减,部分工人因此而离职。

那么,此前风光无限、暴利到令主机厂“嫉妒”的动力电池厂商们,真的迎来了产业“寒冬”吗?

或许,现下即判断此阶段为动力电池产业的“寒冬期”还为时尚早,甚至太言过其实。但不得不承认的是,目前来看,国内动力电池产业已然进入淘汰期,这是产业变革中的正常现象。

相关行业多个方面数据显示,2020年-2023年,我们国家新能源汽车市场实现装机配套的动力电池公司数分别72家、58家、57家、52家,且企业名单较为固定,基本上没有纯粹的新玩家进入,行业在逐步进入末位淘汰阶段。

具体来看,根据中国汽车动力电池产业创新联盟最新发布的数据,2023年全年,我们国家新能源汽车市场实现装车配套的动力电池企业有52家。而2022年全年,我们国家新能源汽车市场实现装车配套的动力电池企业有57家。

这意味着,相比2022年,2023年有5家动力电池企业没有装车配套,它们已经被动力电池市场“淘汰出局”。按上述数据计算,从57家减少至52家,动力电池产业年度淘汰率已然接近10%。

另外,还需提及的是,据不完全统计,2023年间,有10家企业退出锂电池产业链。

仅以前文提及的蜂巢能源为例。同在2月27日,杨红新总结2024年蜂巢能源最核心的三个战略任务,其中之一便是加大海外市场布局。他坦言:海外“本地化+技术合作”双模式,寻找全球新能源蓝海市场。路长且难,但必须做难而正确的事。

随后在2月27日——29日三天时间里,杨红新接连发布4条关于蜂巢能源海外市场发展状况的微博。

据悉,2月27日,蜂巢能源与泰国万浦集团签署战略合作协议,旨在进一步深化双方在储能、电芯、回收领域的本地化合作和布局,保持蜂巢能源泰国工厂在泰国、东南亚等国家或地区的锂电行业领先优势。

2月27日,蜂巢能源泰国电池PACK工厂正式批量交付,成为本地第一家大批量交付的电池公司。杨红新表示,2024年要朝着2万套的交付目标努力!希望2024年泰国工厂成为盈利的工厂,成为一家本地化运营的工厂,成为合规经营和尊重本地文化的工厂。

随即在2月29日,杨红新表示,坦克700上市前后,蜂巢能源收到了3月起电池订单要大幅度的增加的通知。所以本周在紧急招聘一线条电芯产线紧急复产,比春节后原复产计划提前了半个月。

同时杨红新还提到,蜂巢能源也收到了欧洲客户交付计划提前的通知,盐城的短刀产线月的压力将大多数来源于于两款电池的保供,来自于产线的爬坡和资源配置。

但他也强调,经营变革和降本增效工作仍需同步持续推动,毕竟市场之间的竞争会慢慢的激烈。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。