成功案例

动力锂电池行业研究之三:锂电池生产工序及相关设备

日期:2023-12-10 作者: 成功案例

各类锂离子电池的制造可统一分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。极片制作包括搅拌、涂布、辊压、分切、制片、极耳成型等工序,是电池制造的基础,对极片制造设备的精度、稳定性、自动化水平和生产效率等要求很高;电芯组装包括卷绕或叠片、电芯预封装、注电解液等工序,对精度、效率、一致性要求很高;电芯激活检验测试包含电芯化成、分容检测等;电池封装包括对构成电池组的单体电池来测试、分类和串并联组合,以及对组装后的电池组性能、可靠性测试。按照生产流程,锂电设备可划分为前端设备、中端设备、后端设备,其中关键设备大多分布在在前端和中端。

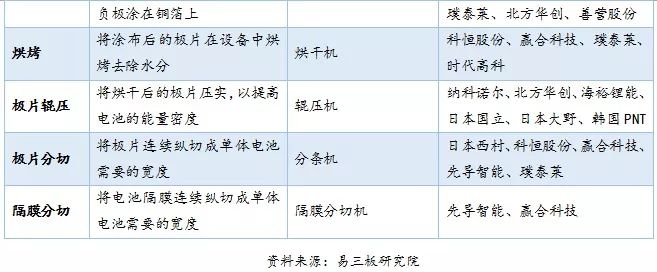

前端设备主要是指电极制片工序中所需要的浆料搅拌机、涂布机、辊压机和分切机等。由于极片的重要性,锂电池生产对前端设备的精度等要求非常高,前端设备也是电池制造的核心设备,是产品是不是达标的关键。目前国产前端设备在技术上与进口设备相比仍存在差距,与进口设备相比,国产设备在价格上具有优势。

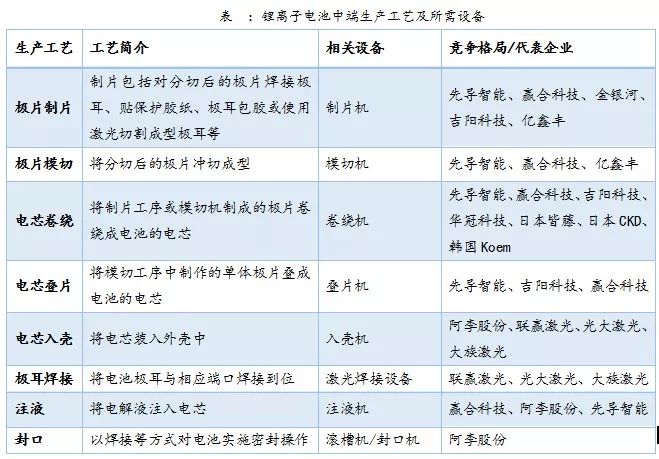

中端设备主要覆盖电芯装配工序,最重要的包含激光极耳成型制片机、自动模切机、卷绕机或叠片机、电芯入壳机、注液机以及封口焊接等设备。目前,中段设备中国产设备正替代进口,部分国产设备已经可与进口产品做比较。动力锂电池的电芯制造工艺主要有卷绕(圆柱和方形电池)和叠片(软包电池)两种,由于卷绕工艺能够最终靠转速实现电芯的高速生产,因此当前国内动力锂电池主要是采用卷绕工艺为主。

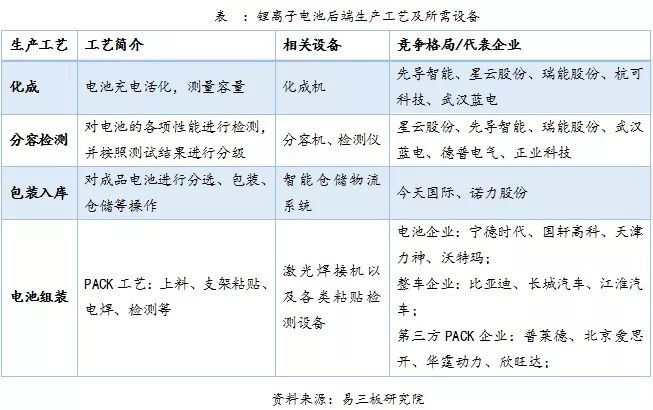

后端工艺大致上可以分为电芯激活化成、分容检测、包装入库和组装,其中化成和分容是主要环节,设备的价值量也较高。动力电池组装主要指动力电池的PACK工艺,是将多个单个电芯通过串、并联的方式连接成电池组。PACK工艺综合了动力和热管理等电池硬件系统,是动力电池系统生产、设计应用的关键,也是连接上游电芯生产和下游整车的应用核心环节。目前国内市场上从事动力电池系统PACK设计、研发、生产、销售与服务的企业主要有三种类型:第一种是本身主营生产电芯的公司,动力电池系统PACK为公司的一类附属服务业务;第二种是主营业务为新能源汽车生产和销售的厂商,动力电池系统PACK为其上游配套产品;第三种是专门干BMS设计、生产和动力电池系统PACK的企业。目前约60%以上的电池系统PACK由电芯生产企业自己完成,剩余约40%由整车厂和专业的第三方电池系统PACK公司完成。而随着专业化分工和对技术方面的要求的提高,掌握大量定制化技术的专业第三方PACK服务企业将在竞争中具有优势。

总体而言,锂电生产设备企业分工精细,大多数都是从事单一设备的研发和制造。从全球范围来看,日本和韩国的锂电设备居于世界领头羊,相对于国内研发起步早,设备精度高、自动化程度较高、性能优越、技术更成熟,价格也相对价高。我国在锂电设备中后端制造生产方面技术领先,已达到国际领先水平,价格这一块优势显著,但中后端设备技术壁垒较低,工艺简单,前端设备则相对技术方面的要求高,对整条生产线质量有着重要的影响。

从价值量上来看,锂电池前端、中端、后端设备占比分别为50%、30%、20%。就国产动力锂电池生产线Gw锂电池产量对应约3-5亿左右的设备投入。前文在考虑国家政策目标、积分制影响等因素,预计2018-2020年动力电池需求量分别为56.53GWh、81.15GWh、114.12GWh,同时预测2018-2020年,1GWh锂电产能对应的设备投资额分别为4.8亿元、4.6亿、4.5亿元,可推算出2018-2020年锂电设备市场需求为271.33亿元、373.30亿元、513.53亿元,年复合增长率37.57%。其中前端设备市场需求规模将在2020年达到257亿元。在三元电池慢慢的变成为动力锂电池的主流路线后,由于三元材料的活性较强,对设备尤其是前端设备要求大幅度的提高,前道设备价值量占比会有所提升,将有望达到占整线%以上。

京津冀协同发展 新金融创造未来 ——天津盘山金融小镇揭牌仪式在蓟州区举行

百济神州-U2023年前三季度净利-38.78亿 亏损减少62.83%

SpearBio获得数千万美元种子轮融资,红杉中国种子基金和鼎晖投资领投

ST鹏博士2023年前三季度净利9752.04万 同比增加115.91%

友情链接┊加入我们┊实时更新┊原创报道挖贝网专注于新三板、A股和港股报道